流水不腐,户枢不蠹

作者:石侦

【资料图】

【资料图】

编辑:李思

风品:彦规

来源:铑财——铑财研究院

何时摆脱“仙股”质疑,应是江西银行一个急迫考题。

截止5月24日,江西银行收盘价0.99港元,市值不足60亿港元。掐指算来,自2021年11月从3.36港元一路震动下行,直至2022年5月的0.74港元触底反弹。该行在1港元线已反复横跳近一年。

要知道,2018年6月,江西银行成功上市时,发行价6.39港元,年底一度达到7.27港元高点。何以沦落至此,“仙股”破壁战怎会打得这般艰难,市场在观望什么呢?

01

罚单、诉讼烦恼

警惕内控风险敞口

LAOCAI

首当其冲的,应是内控瑕疵。

5月上旬,交易商协会披露多家银行在债券市场的违规情况,江西银行赫然在列。

8日,该会披露,经深入调查发现,包括江西银行在内的5家金融机构存在债券代持交易等违规行为。

5月9日,该会又披露,江西银行在2021年10月11日至15日期间,为相关机构违规代他人持有债券提供便利条件。其开展涉事交易未反映真实或正当交易目的,内部未能有效识别交易风险或防范交易发生。被予通报批评,并责令全面深入整改。

2023年3月3日,因贷款管理不到位,江西银行南昌洪城支行被银保监会江西监管局罚款30万元。

拉长维度,据中国网财经不完全统计,在2021年5月至2023年2月不足两年内,江西银行及旗下分支机构被金融管理部门开出22张罚单,合计被罚1221.5万元,其中有三张百万以上罚单。

如2022年8月3日,因未按要求使用格式条款、漏报投诉数据;与身份不明的客户进行交易等“十一宗罪”,江西银行被警告,并罚324.5万元。。

如2022年6月,因流动资金贷款用途管理不到位、银票贸易背景真实性核实不到位、个人住房按揭贷款业务管理不到位等,江西银行苏州分行被罚105万元。

2021年9月,因通过第三方公司与借款人签订虚假服务协议收取服务费,违规浮利分费;账外收取2500万元服务费并账外列支等,江西银行宜春分行被罚100万元。

据企查查显示,截至2023年5月24日20时,江西银行涉及的裁判文书高达4010件。其中债券虚假案由占据前排。

据金融界报道,2022年9月,北京东城区法院民事判决书显示,因未能支付剩余信托报酬而违约,江西银行被判支付国民信托,信托报酬70.99万元。

事件起源于2018年,江西银行委托国民信托设立“嘉泰194期单一资金信托”,由江西银行作为委托人/受益人,国民信托为受托人,江西银行委托国民信托将其交付给国民信托的资金用于向中信国安发放信托贷款6亿元。

2020年5月,信托到期终止,但江西银行却因国民信托2019年12月25日单方面提出终止,且2020年1月1日至5月20日期间的信托管理费,系国民信托拖延履行义务导致的结果,无需支付。因而双方产生争议,上诉至法院。

诚然,罚单具有滞后性,不代表当下情形。诉讼纠纷也非一方全部责任、是非曲直还需最终判决。然强合规、防风险也是银行业大势所向。张张罚单、诉讼缠身,是否拷问企业的风控能力、发展质量、稳健根基。有无查漏补缺处呢?

2022年报中,新任董事长曾晖在致辞中用大篇幅讲述了相关工作重心,包括致力于规范公司治理,强化党委在公司治理中的法定地位等。

所谓新人新气象。一系列新变,为外界带来期许。能否上下一体、高效践行,等待时间答卷。

02

净利5年新低

资产减值损失新高

不良依然双升

LAOCAI

看看业绩表现,不变也不行了。

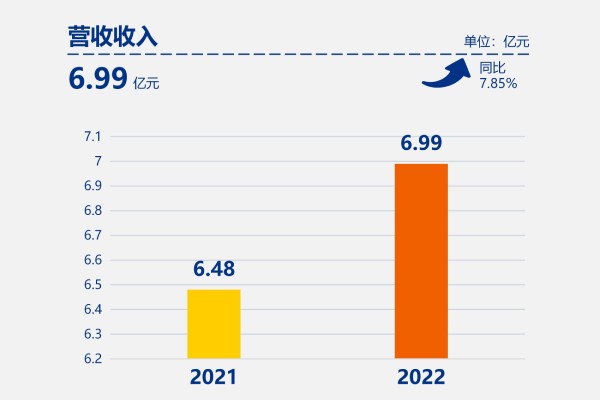

4月21日,江西银行发布2022年报:营收127.14亿元,同比增长14.08%,净利却下滑25.15%,至15.50亿元。也是2018年上市以来的新低,相较2017年的29.15亿,更近乎腰斩。

对此,该行表示,由于2022年受经济环境、疫情等多重因素影响,不良资产增加。此外,考虑到当前经济形势不确定和不稳定因素较多,基于整体风险形势判断,对部分业务前瞻审慎地增提损失准备,以提升风险抵补能力。

细分业务,手续费及佣金收入7.87亿元,同比减少0.17亿元,下降2.15%。净收入6.42亿元,同比减少0.57亿元,下降8.21%。

2022年,江西银行资产减值损失73.97亿元,同比增加23.90亿元,增长47.74%,创下上市以来新高。其中,发放贷款和垫款减值损失58.46亿元,同比增长116.19%。

2018年至2021年,资产减值损失为44.38亿元、64.9亿元、42.84亿元、50.06亿元。

即便如此,银行资产质量仍有恶化迹象,不良贷款余额、不良率均增长明显。

2022年末,不良贷款总额67.81亿元,上年同期为40.74亿元,同比增超50%;不良贷款率2.18%,较上年末上升0.71个百分点,明显高于同期全国商业银行1.63%、全国城商行1.85%的平均水平。

其中,关注类不良率上升。银行解释称,主因受经济环境、疫情冲击等多重因素影响,批发和零售业、涉房行业部分客户经营困难,还款能力减弱。

公司不良贷款金额57.1亿元,同比大增23.83亿元,不良贷款比率3.02%,较上年末上升1个百分点。

个人贷款和垫款836.52亿元,同比上涨34.53亿元,增长4.31%;个人不良贷款金额10.71亿元,同比增加3.24亿元,不良贷款比率1.28%,同比上升0.35个百分点。

不良贷款余额较高的前五大行业为:批发和零售业、建筑业、制造业、租赁和商务服务业、房地产业。不良贷款率上升最多行业为批发和零售业,2022年末同比上升6.93个百分点,达11.29%。

另一厢,拨备率178.05%,较上年末下降10.21个百分点;逾期贷款骤升至148.22亿元,较上年末增加89.79亿元,逾期贷款占贷款总额比4.76%,较上年末上升2.66个百分点;逾期贷款主要为逾期1年以内的贷款,较上年末增加88.71亿元,占比上升2.69个百分点。

种种而观,盈利能力、资产质量皆有承压,凸显经营质量、效率的有待提升,新管理层“担子”不算轻。

03

一年4名高管落马

股价跌至仙股

盈利稳健性怎么解?

LAOCAI

2022年,江西银行数位高管相继被查,业内震惊。

5月,副行长、董秘徐继红接受纪律审查和监察调查;8月,萍乡分行原行长冯亮涉嫌严重违纪违法被查;11月,原南昌银行党委委员、副行长黄文杰主动投案。12月中央纪委国家监委网站显示,江西银行原董事长陈晓明因严重违纪违法被“双开”。

2022年9月,江西省通报7起违反中央八项规定精神典型问题。其中,江西银行红谷滩支行原行长付筠于2016年至2017年,多次接受贷款客户安排的宴请、礼品、旅游活动等,存在严重违纪违法问题。

公开资料显示,陈晓明一直在银行系统工作,2015年12月起出任江西银行董事长,曾带领企业顺利赴港上市。

或许受累高管变动,该行股价2022年走势震荡加大,5月一度下探至0.74港元。至今仍在1港元间反复俯卧撑。

深入看,股价持续大幅破发,与企业业绩表现不利息息相关。

公开信息显示,2015年12月,南昌银行吸收合并景德镇银行,组建成为江西省内规模最大的城商行——江西银行。

开业首年,企业营收净利68.92亿元、7.73亿元。2016年至2017年营收89.84亿元、94.52亿元,同比增长30.35%、5.2%;净利16.37亿元、28.65亿元,增长111.94%、74.99%。整体增长势头可圈可点。

然上市后,业绩增速似乎被“封印”,开始走下坡路:营收增速持续下滑,利润更是“三连负增”。2018年至2020年营收113.51亿元、129.53亿元、102.85亿元,同比增长20.08%、14.12%、-20.59%;净利27.34亿元、20.51亿元、18.59亿元,同比减少4.6%、24.98%、9.33%。

好在2021年,业绩出现可喜回暖:营收111.44亿元,同比增长8.35%,净利20.7亿元,同比增长11.36%。就在外界期许该行否极泰来时,2022年净利又掉头向下,并创下该行成立以来新低,不禁让人担忧企业的后续走势。

如何提升业绩成长性、发展稳健性,继而提振股价信心,江西银行的时间多也不多。

04

扎根区域经济

新人新气象 蝶变野望

LAOCAI

当然,纵有诸多问题,江西银行还是有亮点的。

作为江西省唯一一家省级法人银行,江西银行扎根区域经济,整体影响力不容小视。

截至2022年末,江西银行设有营业网点实现江西省内地市全覆盖,同时在广州市和苏州市设有两家省外分行;持股5家村镇银行,控股江西省首家金融租赁公司江西金融租赁股份有限公司。在2022年中国银行业100强榜单中,排名第47位。

资产总额5155.73亿元,同比增长1.38%。其中,发放贷款和垫款净额3003.13亿元,增长10.96%;负债总额4687.58亿元,增长0.39%,其中吸收存款额3527.11亿元,增长2.61%。

实现利息净收入96.24亿元,同比增长9.84%。其中,业务规模调整导致利息净收入同比增加7.44亿,收益率或成本率变动导致利息净收入增加1.19亿元。

截止2022年末,根据人行口径,江西银行在江西省内个人存款市场份额达5.15%,蜕变提升0.02个百分点,稳居江西省内城商行首位。

深入业务,小微金融发展尤值圈点:全年贷款增幅高达50.51%,单户授信1000万元以下(含)普惠小微企业贷款余额353.87亿元。客户量30855户,较上年末增加5804户。

同时,加大绿色低碳扶持,全年绿色贷款余额226.96亿元,同比增长33.46%。

不难发现,江西银行亦有规模持续扩大,细分业务向好、与区域经济共荣共兴的一面,基本盘并不算差。

都说新人新气象。如在曾晖、骆小林等新管理团队带领下,江西银行能痛定思痛、内强业务基础、完善内控管理,外提经营质量、优化扩展盈利能力,跨越低谷期、业绩再飞跃也未可知。

流水不腐、户枢不蠹,等待江西银行蝶变。

本文为铑财原创

标签:

下一篇:最后一页

营业执照公示信息

营业执照公示信息